TrendForce: Server DRAM及HBM推升3Q24 DRAM產業營收季增13.6%

2024-11-27

HaiPress

2024-11-27

HaiPress

TrendForce: Server DRAM及HBM推升3Q24 DRAM產業營收季增13.6%。(TrendForce提供)

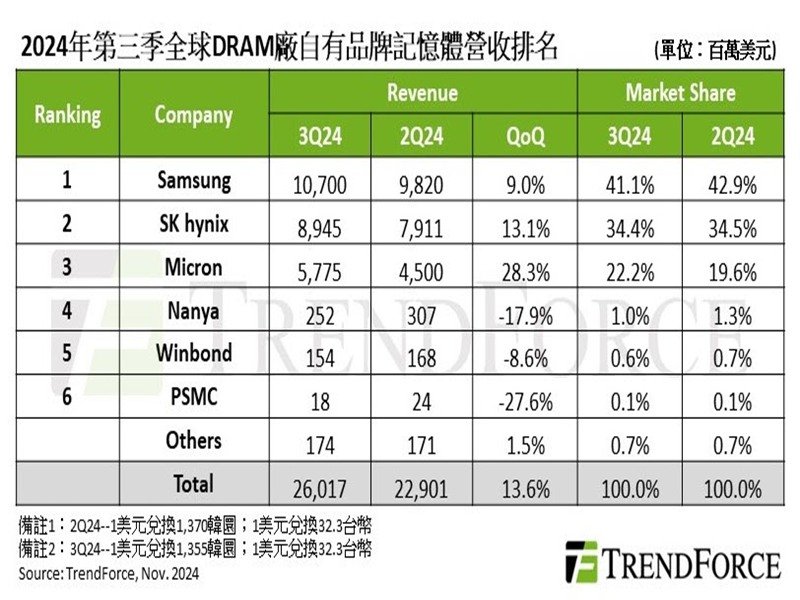

根據TrendForce最新調查,2024年第三季DRAM產業營收為260.2億美元,季增13.6%。受到大陸手機業者去化庫存和陸系DRAM供應商擴產影響,前三大DRAM原廠LPDDR4及DDR4出貨量下降,但供應資料中心的DDR5及HBM需求上升。平均銷售單價部分,三大原廠延續前一季的上漲氛圍,加上HBM持續排擠整體DRAM產能,合約價於第三季達成8%至13%的漲幅。

展望2024年第四季,TrendForce預估整體原廠位元出貨量將較前一季增加,價格則因HBM排擠產能效應可能較預期還弱,以及陸系供應商擴產將驅動PC OEM和手機業者積極去化庫存,以取得較低價DRAM產品,預期一般型DRAM (conventional DRAM)合約價、一般型DRAM與HBM合併合約價都將下跌。

分析今年第三季DRAM產業營收情況,受server及PC DRAM的合約價上漲帶動,前三大業者營收皆持續季增。Samsung營收為107億美元,季增9%,排名維持第一。由於其策略性出清LPDDR4及DDR4庫存,造成第三季位元出貨量與上季持平。

SK Hynix第三季營收增加至89.5億美元,季增13.1%,排名第二。該公司位元出貨量季減1%至3%,反映即使其HBM3e出貨擴大放量,仍無法抵銷LPDDR4及DDR4出貨萎縮的影響。排名第三的Micron第三季營收為57.8億美元,季增幅度高達28.3%。由於其server DRAM及HBM3e出貨增加,推升位元出貨量季增約13%。

TrendForce表示,第三季台系DRAM供應商營收皆呈現季減,大幅落後前三大業者。其中,南亞科技因consumer DRAM終端銷售動能轉弱,和陸系供應商在DDR4市場的競爭,出貨量季減逾20%。此外,其第三季營業利益率自-23.4%惡化至-30.8%,也反映出停電事件造成的損失。

華邦電第三季出貨量同樣因consumer DRAM需求轉弱而較上季減少,營收也季減8.6%,下降至1.54億美元。力積電的DRAM營收若只計算自家生產之consumer DRAM產品,呈現季減27.6%;若加計其代工營收則季增18%,反映代工客戶的補庫存需求仍有所延續。